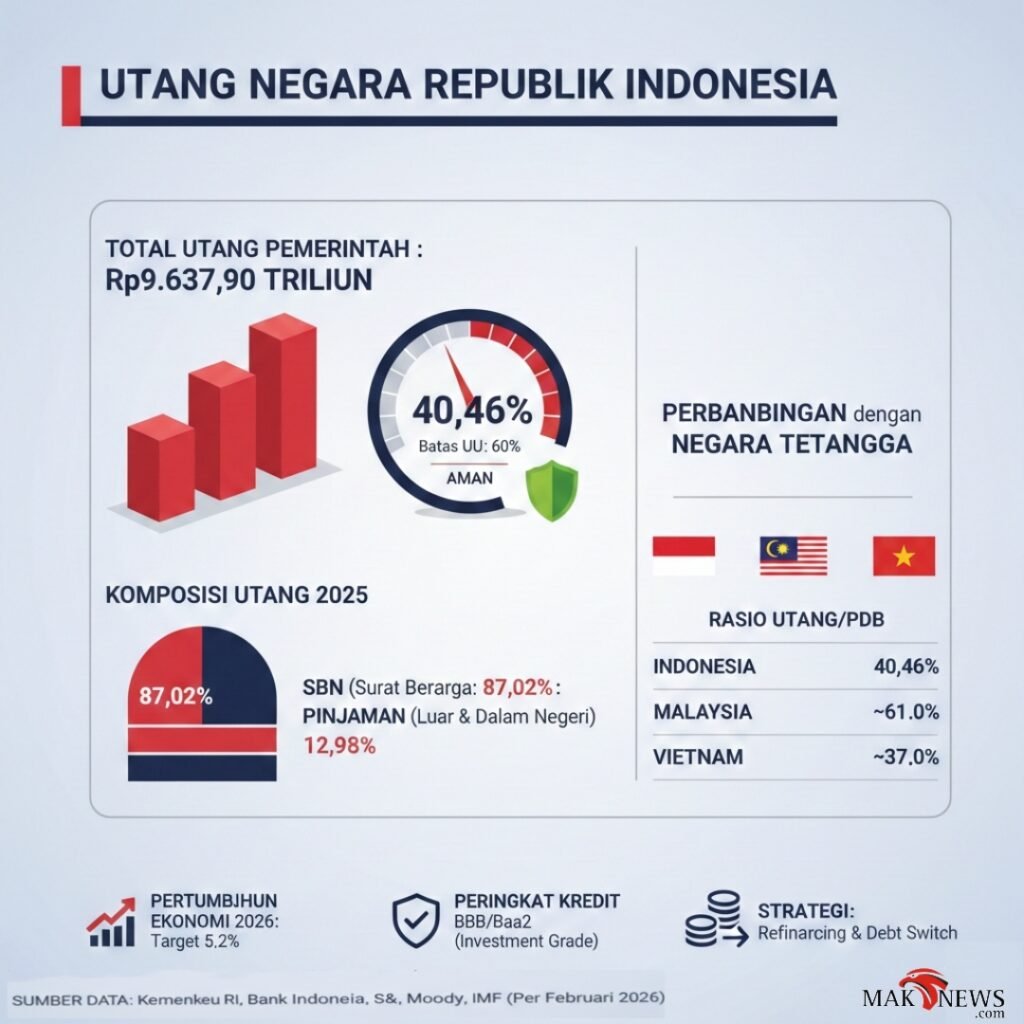

Hingga awal 2026, angka utang pemerintah Indonesia yang menembus Rp9.637,90 triliun memicu perdebatan hangat di ruang publik. Di satu sisi, pemerintah menekankan bahwa rasio utang terhadap PDB yang berada di level 40,46% masih jauh di bawah ambang batas legal 60%. Namun, jika kita melihat lebih dalam ke balik angka-angka tersebut, terdapat beberapa catatan kritis yang perlu diwaspadai agar kesehatan fiskal nasional tidak terperosok.

1. Ilusi “Batas Aman” 60%

Pemerintah sering kali menggunakan tameng Pasal 12 UU No. 17 Tahun 2003 untuk menegaskan bahwa utang kita “aman”. Secara nominal, benar. Namun, membandingkan Indonesia dengan negara maju (yang rasionya bisa di atas 100%) adalah perbandingan yang tidak setara.

Kapasitas membayar (ability to pay) Indonesia harus diukur dari efektivitas pendapatan pajak. Faktanya, Tax Ratio Indonesia masih tertahan di angka satu digit (sekitar 9-10%), jauh di bawah rata-rata negara tetangga. Artinya, meski rasio utang terhadap PDB rendah, rasio utang terhadap pendapatan negara sebenarnya sudah sangat tinggi.

2. Beban Bunga: “Makan Siang yang Tidak Gratis”

Salah satu kritik paling tajam tertuju pada biaya bunga. Indonesia memiliki yield (imbal hasil) SBN yang relatif tinggi untuk menarik investor asing. Akibatnya, porsi APBN yang tersedot untuk membayar bunga saja mencapai kisaran Rp550 triliun.

Dana sebesar itu seharusnya bisa dialokasikan untuk sektor produktif seperti pendidikan, infrastruktur desa, atau subsidi energi tepat sasaran. Ketika bunga utang mulai “memakan” ruang fiskal, maka fleksibilitas pemerintah dalam merespons krisis di masa depan menjadi terbatas.

3. Jebakan Jatuh Tempo 2026

Tahun 2026 merupakan periode krusial karena pemerintah harus menghadapi “jatuh tempo” pokok utang yang mencapai lebih dari Rp800 triliun. Strategi refinancing (menerbitkan utang baru untuk membayar utang lama) adalah solusi jangka pendek yang lazim, namun berisiko tinggi jika suku bunga global tetap bertahan di level tinggi.

Jika pemerintah terpaksa menerbitkan surat utang dengan bunga lebih mahal demi menutup utang lama, kita sedang masuk ke dalam lingkaran setan biaya utang yang membengkak.

4. Komposisi SBN: Pedang Bermata Dua

Langkah pemerintah mendominasi utang dalam bentuk SBN Domestik (87,02%) patut diapresiasi karena mengurangi risiko fluktuasi nilai tukar (kurs). Namun, hal ini menciptakan fenomena crowding out effect. Ketika pemerintah terlalu masif menyerap dana dari pasar keuangan dalam negeri, perbankan cenderung lebih suka menaruh uangnya di SBN yang aman daripada menyalurkan kredit ke sektor UMKM atau industri yang lebih berisiko. Ini bisa memperlambat laju ekspansi ekonomi sektor riil.

Secara fundamental, posisi utang Indonesia per Februari 2026 masih dalam kategori terkendali (Invesment Grade), namun tidak bisa dikatakan nyaman. Tantangan sebenarnya bukan pada angka Rp9,6 kuadriliun tersebut, melainkan pada kemampuan pemerintah untuk memastikan setiap rupiah dari utang tersebut menghasilkan pertumbuhan ekonomi yang lebih tinggi dari bunga yang harus dibayar.

Redaksi Maknews.com